สรุปหนังสือ คนไทยฉลาดทางการเงิน

บทความสรุปหนังสือที่อ่าน หนังสือ คนไทยฉลาดทางการเงิน โดยจะเป็นแบบสรุปส่วนตัวเพื่อให้จดจำและคิดว่าน่าจะมีประโยชน์ต่อคนอื่นเลยทำสรุปไว้ แต่แนะนำว่าควรซื้ออ่านเองอีกรอบเพื่อสามารถทความเข้าใจในเนื้อหาที่จดสรุปมากขึ้นครับ

คนไทยฉลาดทางการเงิน เป็นหนังสือแบบไหน

อยากให้คุณรู้สึกก่อนเลยว่าควรจะต้องอ่านหนังสือเล่มนี้ เพราะมีเนื้อหาดีมากๆ และหลายคนในประเทศไทยยังดูแลความมั่งคงทางการเงินไม่เป็นเยอะมากๆจริง

บทแรก ความรู้ทางการเงิน

- การทำงานคนเดียวไม่ทำให้เรารวยแบบเกษียณ

- การถูกหวยหรือมีเงินมากโดยไม่มีความรู้ทางการเงินเลยก็จะใช้เงินหมดเร็วในไม่กี่ปี

- เงินมองไม่เห็นด้วยตา แต่เห็นด้วยความคิด

- เงินจะวิ่งตามคนที่มี ความฉลาดทางการเงิน

ความฉลาดทางการเงิน

ประกอบด้วย 4 อย่างนี้

- การหารายได้ (earning) แยกเป็น 2 อย่างใหญ่ๆคือ

- Active income คือเอา เวลาเราแลกเงิน

- Passive income คือเอา asset ทำเงิน

- การใช้จ่าย หลักการคือ การบริหาร “สภาพคล่อง” ให้มีเงินเหลือพอสำหรับกรณีฉุนเฉินหรือเอาไปลงทุน

- การออม ควรออมก่อนจ่าย อย่างน้อย 10% ของรายได้ทุกทาง

- แบ่งออกเป็น 3 ตะกร้า

- ตะกร้าเงินสำรองฉุนเฉิน 6 เท่าของรายจ่ายต่อเดือน

- ตะกร้าเงินเกษียณรวย เป็นเงินสะสมจนถึงวันที่หยุดทำงาน

- ตะกร้าเงินลงทุน เพื่ออสร้างอัตราเร่งสู่ความมั่งคั่ง

- การลงทุน การเพิ่มขึ้นเป็นเท่าทวี (Leverage) คือ การเพิ่มโอกาสที่จะทำให้เงินไปถึงจุดหมายเร็ว เหตุผลเพราะเงินเฟ้อ มันกินเงินเราทุกปี

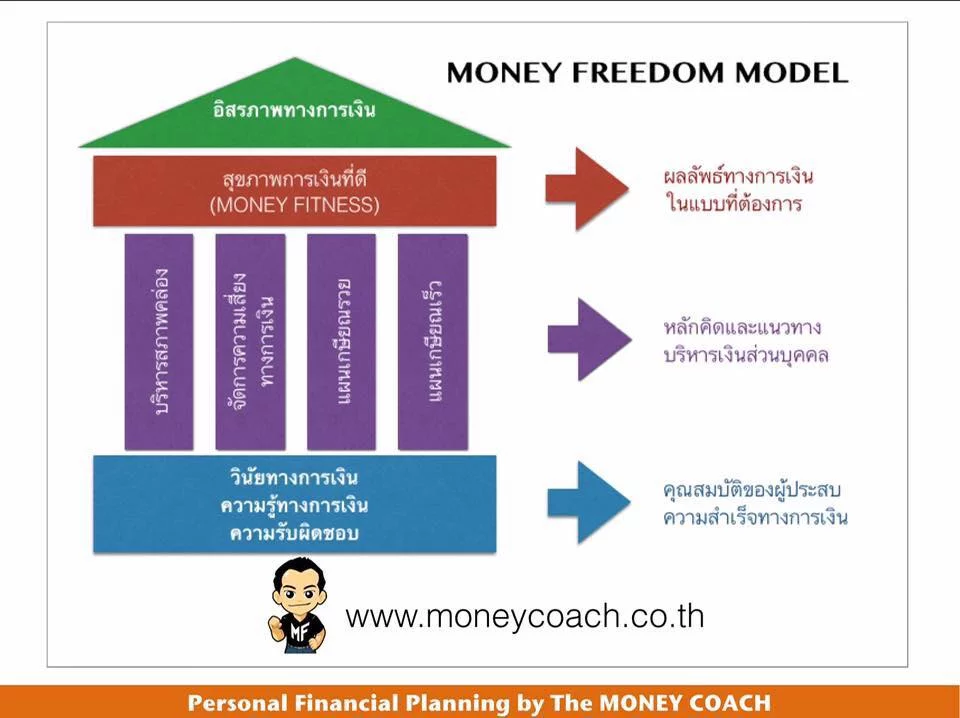

อิสระทางการเงิน

มันไม่เป็นจำเป็นต้องเดือนละ 500,000 – 1,000,000 จริงๆแล้วเราแค่รู้ว่าต่อเดือนเราใช้เงินเท่าไร แล้วพัฒนา asset ที่เราหาให้เหมาะสมกับเงินที่เราใช้แค่นั้น สมมติเราใช้เงินเดือนละ 30,000 ต่อเดือนก็ลงทุนให้มันตอบแทนเราเดือนละ 30,000 บาทต่อเดือนประมาณนั้น

เรื่องฐานราก

- ความรับผิดชอบทางการเงิน ทุกอย่างเราเลือกได้ การเงินปัจจุบันเป็นผลจากการใช้เงินในอดีต เราเลือกเองเพราะฉะนั้นจะพัฒนาจากตรงนี้เพื่ออนาคตก็ต้องเป็นเราเลือกเองอยู่ดี

- ความรู้ทางการเงิน ก็คือ 4 ข้อที่บอกข้างบน การหารายได้, การใช้จ่าย, การออม และการลงทุน

- วินัยทางการเงิน ต้องสร้างวินัยต่างๆในการใช้เงินที่ดี เหมือนคนส่วนใหญ่รู้การออมเป็นเรื่องที่ดี แต่คนไม่ทำไปเกินครึ่งประเทศ

เรื่องเสาหลัก

จากเรื่องฐานรากตัวเราสามารถจัดการได้ เราไปต่อที่เสาโดยจะมี 4 แบบที่จะเกิดขึ้น

- มีการบริหารสภาพคล่องที่ดี

- มีการจัดการความเสี่ยงที่ดี

- มีแผนเกษียณรวย

- มีแผนเกษียณเร็ว

ยอดตึก

ตัวเราทำทั้งหมดแล้ว เราจะมีอิสระภาพทางการเงินระดับที่ 1

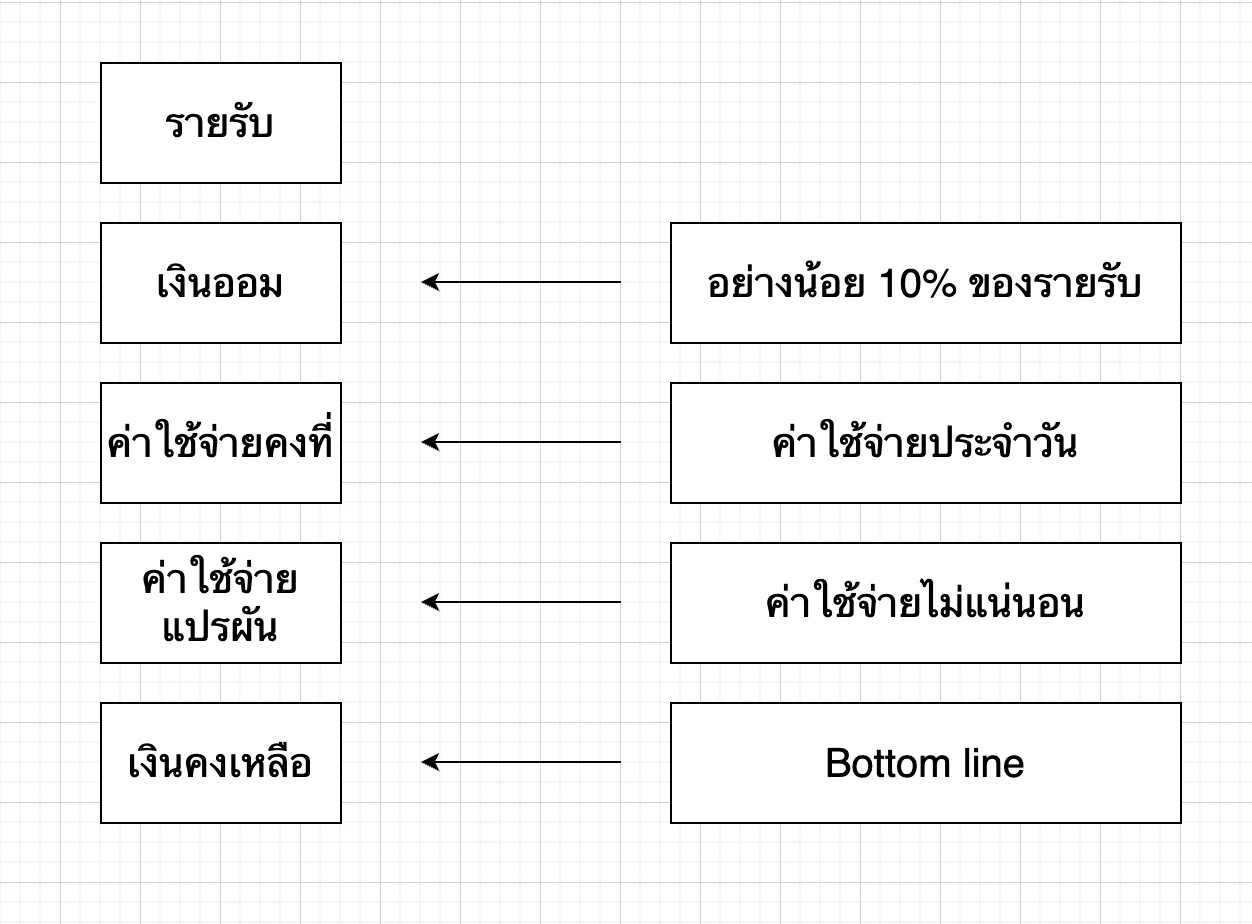

Bottom Line งบรายรับ – รายจ่าย

การทำรายรับรายจ่าย จะทำให้เรารู้ว่า ตัวเลขสุดท้ายของเดือน เพื่อให้รู้ว่าแต่ละเดือนจะเป็น + หรือ – ถ้าเป็น – เราจะได้แก้ไขอย่างไร หางานนอกไหม หรือลดรายจ่ายตรงไหนไหม หลักการทำก็คือ

หลังรู้ว่าเรามี Bottom Line เหลือเท่าไร เราจะสามารถเอาเงินไปใช้ได้ต่อ 3 ขั้นตอนดังนี้

- เก็บเงินเข้า Saving Plan ตอนเกษียณ

- เก็บเพื่อเป้าหมายระยะสั้น

- ใช้เป็นรางวัลให้ตัวเอง กิน เที่ยว ดื่ม

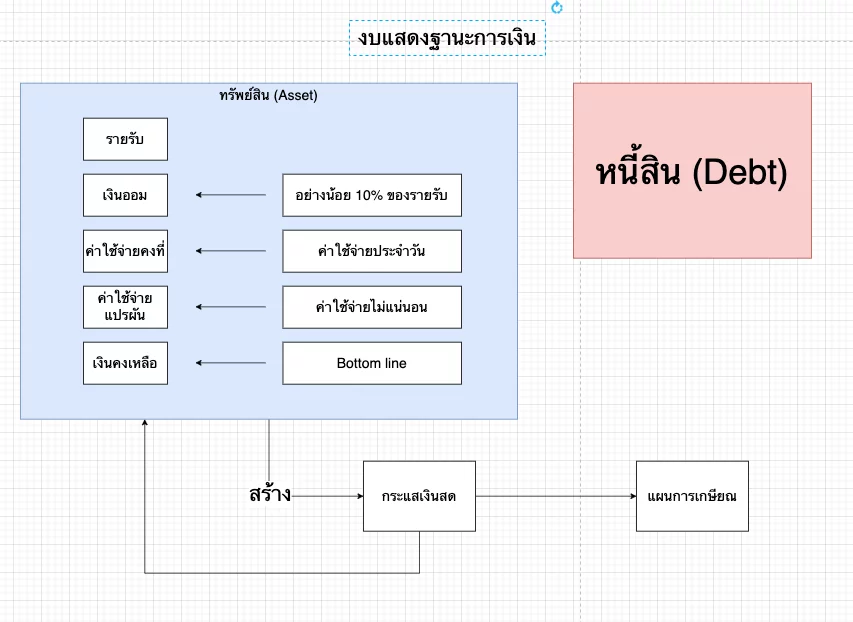

รวย จน ดูยังไง ?

งบการเงินจะบอกเราได้หมด แต่คนส่วนใหญ่จะแยกระหว่าง ทรัพย์สิน กับ หนี้สิน ไม่ออก

ทรัพย์สิน ( Asset )

มีแล้วเงินไหล เข้า กระเป๋า

หนี้สิน ( Debt )

มีแล้วเงินไหล ออก กระเป๋า

สิ่งสำคัญสร้างทรัพย์สินก่อนหนี้สิน

แผนภาพที่คนรวยควรจะเป็น

งบรายวัน (Daily Budget)

กำหนดไปเลยว่ามีงบเท่าไร เช่น 15,000/เดือน เอาไปหาร 30 วัน 15000/30 = 500/วัน ถ้าวันไหนใช้เกินจะสร้างนิสัยไม่กล้าใช้เกินในวันต่อไป ถ้าใช้ไม่ถึงแปลว่า เราจะเหลือเงินแน่ๆ อันนี้ผมลองแล้วได้ผลจริงๆนะ

บัตร Credit, สินเชื่อส่วนบุคคล

- เวลาจะใช้ให้คิดเสมอว่า เราจะจ่ายมันด้วยเงินสดได้ไหม

- หลักการใช้คือ ต้องมีกระปุกสำหรับเก็บเงินที่รูดออก + สลิป

- ปลายเดือน ให้นำสลิป มาตรวจสอบกับใบแจ้งหนี้

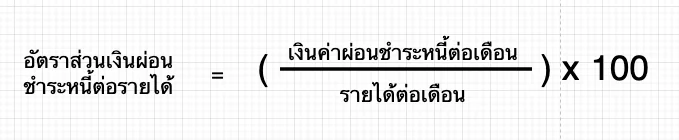

- เท่านี้เราจะมีพวก point แลกสิทธิพิเศษจากบัตร ต่อไปคือ วิธีการคำนวนว่าเป็นหนี้เท่าไร จึงเหมาะสม

- กรณีไม่มีหนี้บ้านกับรถ ควรเป็น 15% ไม่เกินรายได้ต่อเดือนสูตรคือ

สัญญาณอันตรายเมื่อใช้บัตร Credit

- เริ่มผ่อนชำระขั้นต่ำ

- เงินผ่อนหนี้ต่อรายได้ แตะระดับ 40%

- กู้เงินมาผ่อนหนี้

อย่าลืมว่าโชคร้ายที่ใช้เงินเกิด่ขึ้นได้ตลอด วางแผนรับมือมันด้วยไม่ว่าจะประกันภัย ประกันสุขภาพ

“คุณไม่สามารถซื้อประกัน ในวันที่คุณต้องใช้มันได้”

เงินฉุนเฉิน 10% เก็บไว้ไหนดี ?

- บัญชีฝากประจำ ออมทรัพย์

- กองทุนตลาดรวมเงิน คือ รวมเงินปล่อยกู้เกิน 1 ปี

- กองทุนตราสารหนี้ คือ รวมเงินปล่อยกู้ระยะยาว

สรุป

ที่ตัดมายังคงอ่านไม่จบและมีเนื้อหาที่มีรายละเอียดต้องอ่านซ้ำๆอีกหลายรอบ ถึงจะลงมือทำ อยากให้ทุกคนซื้อเก็บไว้ ยิ่งคุณอายุน้อยเท่าไรยิ่งควรจะต้องซื้อมาอ่านตั้งแต่เริ่มทำงานเลยยิ่งดีครับ เพราะกว่าผมจะตระหนักได้ก็เกินครึ่งชีวิตไปซะแหละ แต่อย่างน้อยผมก็เริ่มต้นแล้ว คุณล่ะอยากเริ่มต้นหรือยัง อยากเกษียณหรือยัง ?

ซื้อหนังสือคนไทยฉลาดทางการเงิน

หากชอบให้ผมแนะนำหนังสือน่าอ่าน สามารถดูได้ที่นี่เลยครับ

https://oxygenyoyo.com/lifestyle/book/recommend-book-i/